Takibe Düşen Kredi Ne Demek?

0

A+

A-

Bankacılık ürünlerinin kullanılmasının ardından ödenemeyen taksitler ve asgari tutarlar neticesinde takibe düşen kredi unsuru meydana gelir. Bu aşamada ilk kez karşılaşan kişiler ne anlama geldiğini merak etmektedir.

Bankadan kullandığınız tüketici kredileri ile birlikte yaptığınız harcamalar nedeniyle kredi kartı borçları zamanla önemli bir unsur haline gelebiliyor. Tüketici olarak gider tutarının gelirden fazla olması durumunda karşılaşılan bu aşamada borçların ödenememesi yasal takip sürecini başlatmaktadır. Bu yüzden kredi takibine düşer. Böylelikle kişi takibe düşen kredi ne demek sorgusu yapar.

Bir bankacılık terimi olan takibe düşen kredi borcun zamanında ödenememesinin ardından bankanın takip hesapları arasına alması anlamına gelmektedir. Son ödeme tarihini geçen borç ile birlikte borç hanesine faiz eklenmektedir. Ancak bu ödememe durumunun üç ay boyunca devam etmesi yasal takip sürecini başlatmaktadır. Yani banka alacağı için yasal haklarını kullanma yoluna gider.

Özellikle son zamanlarda borç miktarı ve borçlu sayısı artış gösterdi. Özellikle istatistiklere Kredi kartı borcu yüzünden yasal takibe düşenler % 41 oranında artış yaşadığı finansal tablolara yansıdı.

Takibe Düşen Kredi Ne Demek?

Yasal Takip Nedir?

Kredi takibi genel itibarla kredi ödeme vadesinin 90 gün ve daha fazla gecikmesi ile ortaya çıkmaktadır. Bu durumda kişinin finansal sicili olumsuz etkilenir. Beraberinde bankalardan kredi ürünlerini kullanamaz hale gelecektir. Hatta uzun süre bu ürünlerden uzak kalınır.

Kredi borçlarının takibe düşmesinin ardından aşama yasal takip sürecidir. Banka alacaklarını vekili olan avukatlarına gönderir. Bu kişiler ise size ulaşım sağlar ve borcun ödenmesini ister. Öyle ki muhtemel gelişecek olaylar ile psikolojik baskı yaparlar. Amaç borcun tahsil edilmesidir. Bu aşamada ise borçlunun hukuki destek alması önerilir. Hatta kredi kartı kaç gün ödenmezse avukata düşer iyi bilinmesi gerekir.

Borcun tahsili sağlamadığı takdirde banka vekili icra kanalı ile borcun tahsiline gitmektedir. İcra müdürlüğü aracılığıyla borcun ödenmesi istenir. Aksi takdirde haciz işlemlerine başlanacağı bildirilmektedir. Yine bu aşamada hukuki destek almanız önem kazanır. Zira icra, faiz, avukat ücreti ve diğer masraflar ile borç katlanarak gidebilir. Hatta vermiş olduğunuz taahhütler neticesinde hapis cezası ile karşılaşılabilir. Bu yüzden hukuken haklarınızı ve muhtemel karşınıza gelecek hususlar hakkında doğru ve ayrıntılı bilgi edinilmesi gerekir. Yasal takip süreci ise;

- İhtar çekilir ve borcun ödenmesi için süre verilir. Bu süre 7-15 gün aralığıdır.

- İcra Takibi başlatılır. İhtar süresinde ödenmeyen borç için icra müdürlüğü eliyle takip başlatılır. Bu aşamada 7 gün içinde borca itiraz edebilirsiniz. Ya da 10 gün için ödemenizi yaparsınız.

- İtiraz süreci; borcun size ait olmadığına dair bir itiraz gerçekleştirebilirsiniz. O halde bu durum mahkeme süresince (birkaç ay veya yıl) sürebilir.

- Haciz Süreci : Borca itiraz edilmez veya kişi borcunu ödemezse mal varlığına ya da maaşın ahaciz konulmaktadır.

Banka borçlarından kaynaklı olarak haciz işlemi başlatılması, haczin konulması, malların satışı ve tahsili için uzun bir süre geçmektedir. Bu sebeple yasal takip süreci genel itibarla 6 ay ile 1-2 yıl aralığında sürebilir. Bu yüzden alacaklılar her daim borçlu ile sulh olma yoluna gitmeye çalışır.

Benzer Konular

Aracı borcundan dolayı haciz durumunda olan kişiler tedirgin olmakta ve ilk başta hacizli araç trafikten çekilebilir mi diye sormaktadırlar. Aslında bu araçların trafikten men edilmeleri için bazı durumlar söz konusudur. Yani aracın üzerinde yakalama kararının olması gerekmektedir. Eğer araç hacizli durumuna düşse bile yakalama mevcut değilse trafikten çekilme yaşanmayacağını söylemek mümkündür....

Hacizli araçlar üzerindeki haczi kaldırmak epey zahmetli görünebilir. Aracımı hacizden nasıl kurtarabilirim sorusunun yanıtı tam olarak borcun ödenmesi ile gerçekleşir. Bunun dışında birkaç alternatif yol olabilir. Kimse aracının ederinden daha ucuza satılmasını istemez. Bu durum hacizli araçlar için dahi geçerlidir. Haciz borcunuzun tamamını ödemek yerine taksitlendirebilirsiniz hatta bazen bu haciz...

Sosyal Ekonomik Destek programı olan SED yardımı ihtiyaç sahiplerine maddi olarak yapılan bir yardım türü olurken sed yardımı alanların yorumları da araştırma konusudur. Aile ve Sosyal Hizmetler Bakanlığına bağlı olarak birçok kalemde yardım yapılmaktadır. Bunlardan biri de SED yardımıdır. Bu yardımın amacı çocukların ailelerinin yanında sağlıklı ve güvenli bir ortamda...

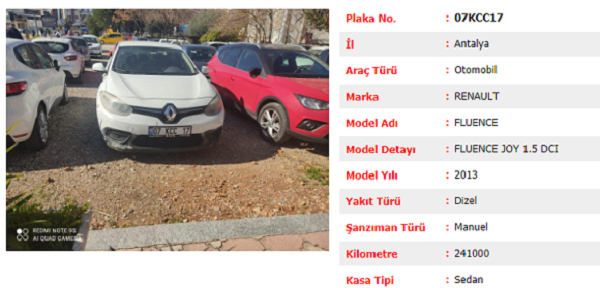

İcradan satılık araçlar arasında kamyonlarda bulunuyor. Bu anlamda yeni ihale ilanına düşen Ford Cargo kamyon ihtiyacı olanlar için 143 bin Lira bedel ile satışa sunuluyor. İşte aracın özellikleri ve ihale bilgileri. İcradan hacizli araç satışları fiyatları ile uygun olma güncelliğini koruyor. Farklı türlerden araçları buradan bulmak ve almak mümkün. Fakat...

Covid döneminde pandemi kuralları nedeniyle sıfır araç üretiminin adeta durma noktasına gelmesi, oluşan ekonomik enflasyon rakamları sonrasında kişilerde doğal olarak ikinci el araç satışlarına yöneldi. Fakat bu zaman sürecinde ikinci el fiyatları da neredeyse üç katına kadar artmış durumda. Araç sahibi olmak isteyen kişilerde bu durumda daha uygun şartlarda ve...

Yatırımcılar sürekli düşüşler sonrası GUBRF Hisseleri Neden Düşüyor? Sorusuna yanıtlar arıyor. 6. işlem gününde de taban fiyat ile sürekli aşağı yönde grafik çizen Gübre Fabrikaları T.A.Ş. GUBRF hisseleri sonrası Gübre Fabrik’ten açıklama geldi. Gubrf kimin en çok merak edilen hususlardandır. Yaklaşık 47 yıldır Borsa İstanbul’da işlem gören GUBRE FABRIK %...

Bir Yorum Yazın

Ziyaretçi Yorumları - 0 Yorum